8月份国内浓硝酸市场交投向好,价格上涨。受酸企检修减量影响,市场供应缩减明显,价格持续走高。预计短期市场偏强震荡,随着后期供应端恢复叠加成本支撑力度不足,市场或面临下行压力。

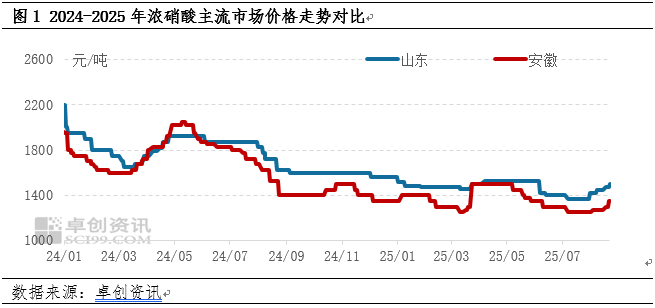

8月份以来,国内浓硝酸偏强整理,价格成交重心低位推涨。主力酸企检修减量叠加复产进度迟缓,供应端呈缩减态势。而下游需求端交投活跃刚需补货,供不应求带来持续利好,新单价格不断上涨。原料液氨市场交投疲软,价格延续下跌走势,硝酸成本支撑力度不足。但市场缺货情况下,市场货源流通偏少,原料走势对浓硝酸影响有限。卓创资讯(301299)数据监测显示,截至8月25日,本月国内浓硝酸市场均价为1426元/吨,较7月均价上涨88元,环比涨幅6.58%。

从各方面影响因素具体分析来看:

供应方面:主力酸企继续停车市场供应有限

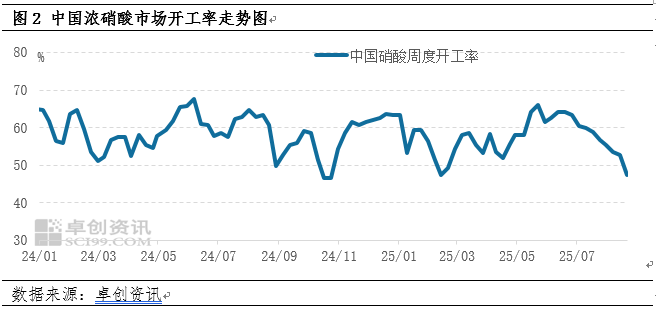

8月份国内主力酸企停车检修仍未恢复,受夏季高温天气影响,浓硝酸不易存储,在产酸企开工负荷也维持低位,市场供应量有限。供应收紧对价格形成较强支撑,市场交投氛围良好,新单价格不断上涨。据卓创资讯数据监测,截至8月25日,本月国内浓硝酸装置开工负荷预估值为42.20%,环比下降0.45个百分点。本月浓硝酸总产量预估值为101.80千吨,环比减少1.07%。目前酸企货源紧张,以推涨价格为首要任务,后续重点关注检修装置恢复情况。

需求方面:需求端跟进刚需补货为主

下游苯胺、TDI、酸洗、农药、染料、中间体等产业对硝酸需求跟进。就主力下游苯胺来说,8月份国内苯胺市场商谈先强后弱走势,均价上涨,企业开工提升,对浓硝酸需求缓慢跟进。据卓创资讯数据监测,截至8月25日,本月国内苯胺装置开工负荷预估值为88.80%,环比提升4.89个百分点。下游农药、染料等开工负荷同样维持在8成上下,对浓硝酸按需采购。

成本方面:交投低迷成本支撑平平

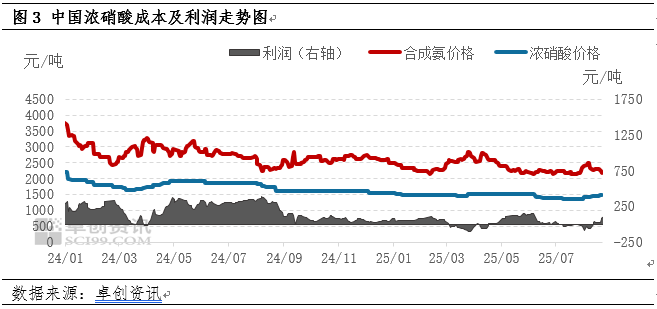

8月份合成氨市场进入下行通道。前期检修装置陆续复产,下游需求无明显改善,市场供需失衡,成交重心不断下行,浓硝酸成本面支撑力度一般。从成本面来看,卓创资讯数据监测显示,截至8月25日,本月国内浓硝酸的平均成本在1396元/吨,较7月平均成本下降0.29%。硝酸成本支撑力度不足。但市场缺货情况下,市场货源流通偏少,原料走势对浓硝酸影响有限。

综上所述,目前国内浓硝酸市场价格延续涨势。当前市场供应收紧,下游产业苯胺、TDI、酸洗、农药、中间体等对硝酸刚需补货,新单价格不断上涨。预计短期原料液氨市场或将维持区间整理,硝酸成本面支撑平平,但市场供应偏紧的情况下原料液氨价格对浓硝酸利空影响有限。综合来看,卓创资讯预计短期浓硝酸市场存继续上涨预期,但随着9月份检修企业复产,供应偏紧的情况得以缓解,叠加成本支撑不足,价格或面临下行压力,重点需关注需求跟进情况。综合考虑下,预计9月中国浓硝酸市场均价在1400-1450元/吨区间波动。

诚利和提示:文章来自网络,不代表本站观点。